初めてサラリーマンになった新入社員、そして実は毎年毎年「何か」を提出して、給料に上乗せされた「還付金」なるものをもらっているけど、

「実は年末調整って良くわからないんだよねぇ」

というサラリーマンの方は是非ご覧になってみて下さい。

1. 年末調整をざっくり言うと…

- 「毎月ちょっとづつ払っていた税金」の年間トータル額…(A)

- 年間の収入で正確に税金を計算した金額…(B)

- 還付金額=(A)-(B)

毎月ちょっとづつ払っていた税金(A)は「概算」で、「正確な計算」による税金が「本当の納税額」で、その調整を年末にしているから「年末調整」なんですね。

5分もかからずわかりましたね!(^^)/

2. でも折角だからもう少しかじってみませんか?年末調整

上の説明で十分かもしれませんが、折角ですのでもう少し解説したいと思います。

2-1. 「知っていると話が早い」5分で分かる用語解説

税金の話になると面倒になるのが普段使い慣れない用語が出てくるところ。

用語解説をご用意しました。

苦手な用語がありましたらまずはこちらをご参照下さい。

・控除(こうじょ)

私自身何だか身近に感じられないのがこの言葉。

「控除」とは「差し引きすること」です。

たったこれだけですが、「控除」とか言われた瞬間に何だか頭が拒否したくなったりしますね。

・所得(しょとく)

年収って言われたらわかりますが、所得と言われた瞬間に口ごもる…。

そんな方も多いのではないでしょうか?

簡単に言えば「儲け(もうけ)」みたいなものだと思って下さい。

サラリーマンの場合、年間の収入から一定の金額を差し引いたものが「儲け(もうけ)」として認識されます。

「年間所得」なんて言葉もありますが、通常は所得と言えば、1年間の所得のことを指しますので、「所得≒年間所得」という意味です。

・所得税(しょとくぜい)

所得税とは年間の所得に対してかかる税金です。

対象は個人のみです。

老若男女、全ての人が対象です。

もちろんお子様だって対象です。

計算は多少細かなものがありますが、基本は

「所得税」=「所得」×「税率」

です。

・天引き(てんびき)

よく「給与天引き(きゅうよてんびき)」という言葉を聞きますね。

皆さんが毎月給料日にもらう給与明細には「所得税」を始めとするいろいろなものが差し引かれます。

この給与から差し引くことを「天引き(てんびき)」と言います。

先ほどの応用例で「給与から控除」するなんて言い方もしますね。

・額面(がくめん)と手取り(てどり)

給与天引きされる前の給与の金額を「額面(がくめん)」と言います。

これに対してきれいさっぱり天引きされた後の金額のことを「手取り(てどり)」と言います。

「額面」-「控除額」=「手取り」

ということですね。

・社会保険料(しゃかいほけんりょう)

社会保険料も実はわかったような、しっくりこないような微妙な方もいるかもしれません。

給与天引きされる社会保険料は以下の4つの総称です。

- 健康保険料

- 介護保険料

- 厚生年金保険料

- 雇用保険料

サラリーマンはこれらの社会保険料が「天引き」されます。

・源泉徴収(げんせんちょうしゅう)

給与から所得税を天引きすることを「源泉徴収(げんせんちょうしゅう)」と呼びます。

私は源泉徴収は嫌いですが「源泉かけ流しの温泉」は大好きです。

写真はサービスイメージです

ちなみに住民税も給与から天引きされますが、住民税の場合は源泉徴収という言葉は使いません。

何故か住民税の場合は「特別徴収」なんて言葉を使います。

・源泉所得税(げんせんしょとくぜい)

給与から天引きされた所得税のことを「源泉所得税(げんせんしょとくぜい)」と言います。

「だいたいの金額」を毎月給料から天引きするため年末調整が必要になるのですね。

ちなみに源泉徴収されるのはサラリーマンの所得税だけでなく、税理士さんなどの士業の報酬や預金の利子、株式の売買や配当金収入等に対してもされます。

行ってみたいな源泉かけ流し

・還付(かんぷ)

還付とは「払い戻し」ということです。

年末調整の還付金は「払い過ぎていた税金の払い戻し」という事です。

奥さんに内緒で還付金を使い込んでしまうと完膚なきまでに叩きのめされます。

写真はダメージイメージです

・給与所得(きゅうよしょとく)

所得税の計算において「所得(しょとく)」とは「儲け(もうけ)」と言いましたが、給与と賞与のみの収入のサラリーマンの場合は「所得」は「給与所得」なります。

通常「儲け」とは「収入」から「費用」を差し引いた金額のことですね。

収入は月々もらっている給与と賞与の合計額です。

ではサラリーマンの「費用」はいったい何でしょうか?

商売している自営業の方と違ってサラリーマンの給与や賞与に対する費用って特定しにくいですよね?

ですから給与所得の計算では年収の金額で一律に決めています。

これを給与所得控除って言います。

つまり…

「年収」-「給与所得控除」=「給与所得」

ということになります。

3. 所得税はこんな風に計算されます

年末調整をもう少し専門的に言うと毎月「源泉徴収」された所得税を年末に給与所得が確定したら「年間所得税額」を算出してその差を調整して差額を還付(または追加徴収)する手続きということになります。

所得は収入から各種控除額を差し引いた「儲け」として計算します。

どんな計算方法になっているかみてみましょう。

「給与所得」-「所得控除額」=「課税所得額」

「課税所得額」×「税率」=「年間所得税」

「源泉徴収税額」-「年間所得税額」=「還付金」

3-1. 給与所得の計算方法

先ほど用語解説した通り、「給与所得」は「給与収入」から「給与所得控除」を差し引いた金額です。

3-1-1. 給与収入はこんなものも含めます

給与収入、つまり年収は給与と賞与の合計額です。

給与には時間外手当(残業代)や家族手当、住宅手当などほとんどの手当を含みますが、通勤手当だけは除外されます。

厳密には非課税通勤手当は除外、課税通勤手当は含まれますが、ほとんどのサラリーマンの方は非課税通勤手当だと思います。

3-1-2. 給与所得控除の金額は?

給与収入から控除する「給与所得控除」は収入金額によって決まります。

下の表に当てはめて計算します。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 | |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 | |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 | |

| 10,000,000円超 | 2,200,000円(上限) | |

例えば、年収700万円のサラリーマンの給与所得控除額は以下の通りです。

700万円 × 10% + 120万円 = 190万円

給与所得控除は190万円となります。

「給与所得」=「年収」-「給与所得控除」

ですから、

7,000,000円 - 1,900,000円 = 5,100,000円

給与所得は510万円となります。

「給与+賞与」の合計額が660万円未満の場合には、上記の表にかかわらず、コチラで計算します。

例えば、年収500万円の場合には年収660万円未満のため年末調整実務では「速算表」を参照します。

「速算表」の給与等の金額(年収)5,000,000円以上5,004,000円未満を参照すると346万円となります。

3-2. 所得控除額って何?

所得控除とは家族構成や支払っている各種保険料、障害の有無などによって所得から減額される控除項目を言います。

年末調整の最も難しいのがこの「控除すべき金額」なんですね。

3-2-1. 控除はたくさんの種類がある

沢山ありますが、その中で主だったものは次の様なものです。

- 社会保険料控除(しゃかいほけんりょうこうじょ)

- 生命保険料控除(せいめいほけんりょうこうじょ)

- 地震保険料控除(じしんほけんりょうこうじょ)

- 障害者控除(しょうがいしゃこうじょ)

- 寡婦控除/寡夫控除(かふこうじょ/かふこうじょ)

- 扶養控除(ふようこうじょ)

- 配偶者控除(はいぐうしゃこうじょ)

- 配偶者特別控除(はいぐうしゃとくべつこうじょ)

- 基礎控除(きそこうじょ)

・社会保険料控除

社会保険料は用語解説した4つです。

サラリーマンは通常すべての社会保険料が給与天引きされます。

給与明細を合計すればそれぞれ年間の支払額がわかります。

会社は給与計算時に天引き額を計算していますので、いちいち確認する必要なくその金額を把握しています。

それぞれの年間支払額を即答できる方はかなりお金に関するリテラシーが高いと思います。

試しにご自分の社会保険料を当ててみては?

「健康保険料の年間支払額は?」

「介護保険料の年間支払額は?」

「厚生年金掛け金の年間支払額は?」

「雇用保険料の年間支払額は?」

ほとんどの方が所得控除額のなかで一番大きい金額になるのが、この社会保険料控除かと思います。

・生命保険料控除

生命保険料の支払額に応じて控除が受けられます。

一般の生命保険料で最高4万円の控除、介護医療保険料で最高4万円の控除、個人年金保険料で最高4万円の控除が受けられます。

3つが満額の控除となる保険料を支払っていれば最高で12万円の控除が受けられるのが生命保険料控除です。

詳しい計算は後述する保険料控除申告書をご参照下さい。

・地震保険料控除

地震保険料控除は地震保険料の支払い額に応じて控除が受けられます。

以前は損害保険料控除として火災保険全般でも控除が受けられましたが、現在は保険料がとても高額な地震保険に限定されてしまいました。

・障害者控除

障害者控除は本人や扶養親族が障害者に該当すると控除が受けられます。

・寡婦控除/寡夫控除

寡婦は死別や離婚で独身になりその後結婚していない女性で以下のいずれかの要件を満たしている方が対象です。

・扶養親族や同居するお子さんがいる方

・合計所得金額が500万円以下の方

寡夫控除の金額は上記の2要件両方を満たしている場合は「特定の寡婦控除」として35万円、どちらか一方の場合は「寡婦控除」として27万円となります。

・扶養控除

扶養親族の有無により控除を受けられます。

扶養控除といっても実際の扶養の状況がそのまま反映するわけではなく、16歳未満のお子さんを扶養していても控除対象とはなりません。

扶養される親族の年齢によって扱いが異なり控除可能な金額も異なります。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族(16歳以上の扶養親族) | 38万円 | |

| 特定扶養親族(19歳以上23歳未満の扶養親族) | 63万円 | |

| 老人扶養親族(70歳以上の扶養親族) | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

・配偶者控除

以下の所得基準を満たしている配偶者がいれば38万円の控除が受けられます。

・同一の生計であること

・配偶者の合計所得金額が38万円以下

尚、配偶者が配偶者が70歳以上の場合には控除額が引き上げられ48万円となります。

・配偶者特別控除

配偶者控除の所得基準を満たせない配偶者で合計所得金額が76万円以下だと救済措置のように配偶者控除ほどではありませんが、少し控除が受けられます。

| 配偶者の合計所得金額 | 配偶者特別控除の控除額 |

|---|---|

| 38万円を超え40万円未満 | 38万円 |

| 40万円以上45万円未満 | 36万円 |

| 45万円以上50万円未満 | 31万円 |

| 50万円以上55万円未満 | 26万円 |

| 55万円以上60万円未満 | 21万円 |

| 60万円以上65万円未満 | 16万円 |

| 65万円以上70万円未満 | 11万円 |

| 70万円以上75万円未満 | 6万円 |

| 75万円以上76万円未満 | 3万円 |

| 76万円以上 | 0円 |

・基礎控除

一律に38万円が控除できます。

一切の要件がありません。

3-2-2. 課税所得額を求める

上記に示した控除額をそれぞれ計算してその合計額を求めます。

それが所得控除額となります。

例えばこんな感じになります。

- 社会保険料控除額:65万円

- 生命保険料控除額:4万円

- 地震保険料控除額:5万円

- 扶養控除額:38万円

- 配偶者控除額:38万円

- 基礎控除額:38万円

- 所得控除額合計:188万円

3-3. 課税所得額を求める

課税所得は以下の算式で求めます。

「給与所得」-「所得控除額」=「課税所得額」

先ほど計算した給与所得は510万円でした。

所得控除額の合計は188万円でした。

5,100,000円 - 1,880,000円 = 3,220,000円

課税所得額は 322万円となります。

3-4. 所得税の税率ってどんなルール

所得税の税率はいわゆる「累進課税」に基づいた税率です。

所得が高い人ほど高い税率が適用されます。

『収入が倍だからと言って税金も倍で済む』というわけではありません。

所得税率は5%から45%で7段階です。

実際の税率は後述します。

3-5. 所得税額の計算はこうする

さきほど 3. 所得税はこんな風に計算されます でご説明した通り、以下の式で所得税は計算します。

「課税所得額」×「税率」=「年間所得税」

でも税率は所得金額の増加に伴って上がっていきます。

その税率の境界付近では、所得ベースでたった1万円しか所得が上がっていないのに納めるべき税金の増加額が1万円を超えてしまうケースが発生してしまいます。

この『手取りの逆転現象』という矛盾を解消するために実際の所得税計算ではちょっと計算式をいじっています。

「課税所得額」×「税率」-「控除額」=「年間所得税」

また控除額が出てきました。

ここの控除額は今まで説明してきたものと違う新しい「控除額」です。

この税額計算の時にだけ使用する控除額です。

課税所得に応じた税率と控除額は以下の通りとなります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

先ほどの計算例で所得税を計算してみます。

課税所得が322万円ですから表に当てはめると、

322万円 × 10% - 97,500円 = 224,500円

年間の所得税額は 224,500円となります。

課税所得に対する税率は10%が適用されていますが、年収と所得税の税額を比較すると対年収の税率はこうなります。

所得税額/年収 = 対年収の税率

224,500円 / 7,000,0000円 = 3.2%

年収に対する所得税の比率:3.2%

どうでしょうか?

安いでしょうか?高いでしょうか?

私は社会保険料の負担額から言えば安いかなって思います。

これからもどんどん上がっていく社会保険料の負担の方が税金よりもはるかに厳しいって感じてます。

3-6. 年末調整の還付金は無利子で払い戻される過払い金だ!

年末調整の仕上げは還付金を計算することです。

「源泉徴収税額」-「年間所得税額」=「還付金」

源泉徴収税額は毎月の給料から天引きされている「仮の所得税の月割り額」です。

つまりサラリーマンは所得税を毎月少しづつ前払いしているのです。

今までの例で仮に源泉所得税の年間合計額が30万円としますと還付金はこうなります。

300,000円 - 224,500円 = 75,500円

還付金は臨時収入なんかではなく自分が1年間かけて払ってきた過払い税金の払い戻しを受けているだけです、無利子で。

4. 年末調整の時に提出している紙って一体何なの?

年末調整の季節になると会社の総務部とか人事部の人からA4サイズの紙を手渡されますよね?

あれって一体なんなんでしょうか?

それはほとんどが所得控除の金額算定に必要なデータ集めのために行っているのです。

内容の確認のためのアンケートだけでなく生命保険料控除等の様に控除額の計算を社員本人に計算させてもいるのです。

更に自己申告では何でも自分に有利に記載されてしまう可能性があるので内容に応じて「証拠書類」も一緒に提出させているのです。

保険会社から郵便で届く「控除証明」は年末調整で自己申告している保険関連の控除内容が「ウソではないか?」を確認するための証拠書類なんですね。

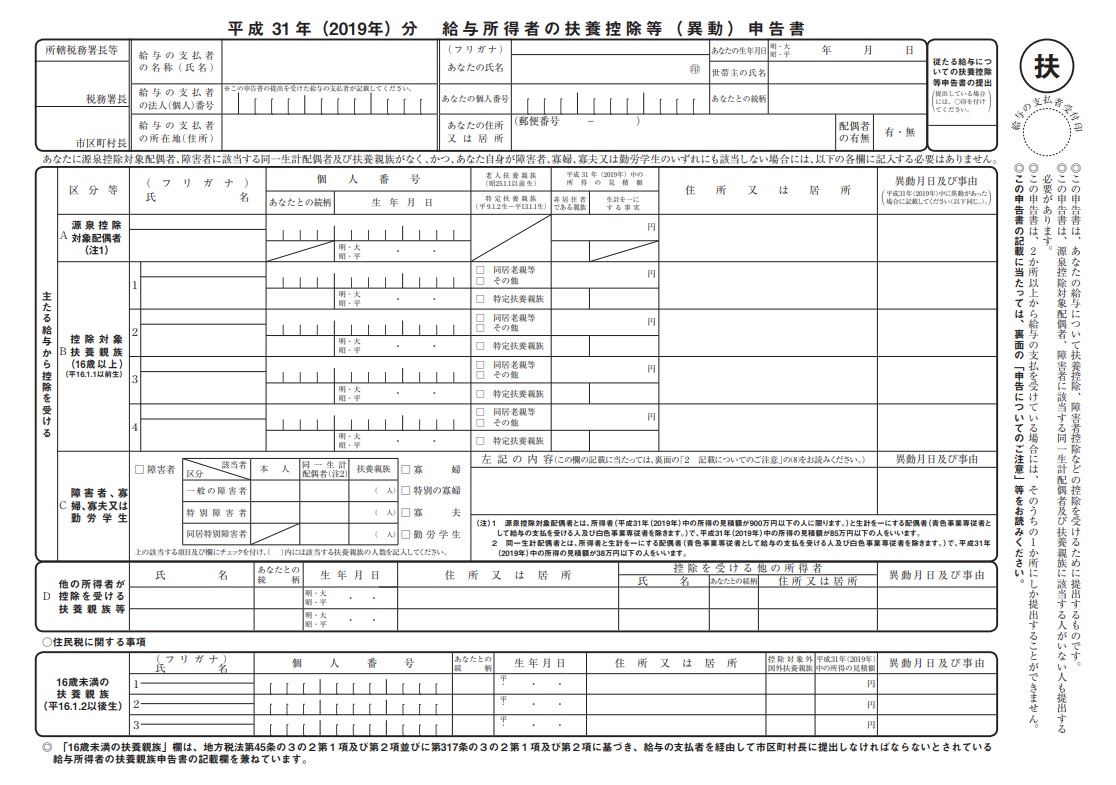

「給与所得者の扶養控除等(異動)申告書」/通称:(扶)〔まるふ〕

『(扶)〔まるふ〕』は文字通り扶養家族の内容を記入する書類です。

これに記入することによって年末調整で年間所得をする際に扶養控除の金額が決まります。

- 配偶者控除

- 扶養控除

- 寡婦控除/寡夫控除

- 障害者控除

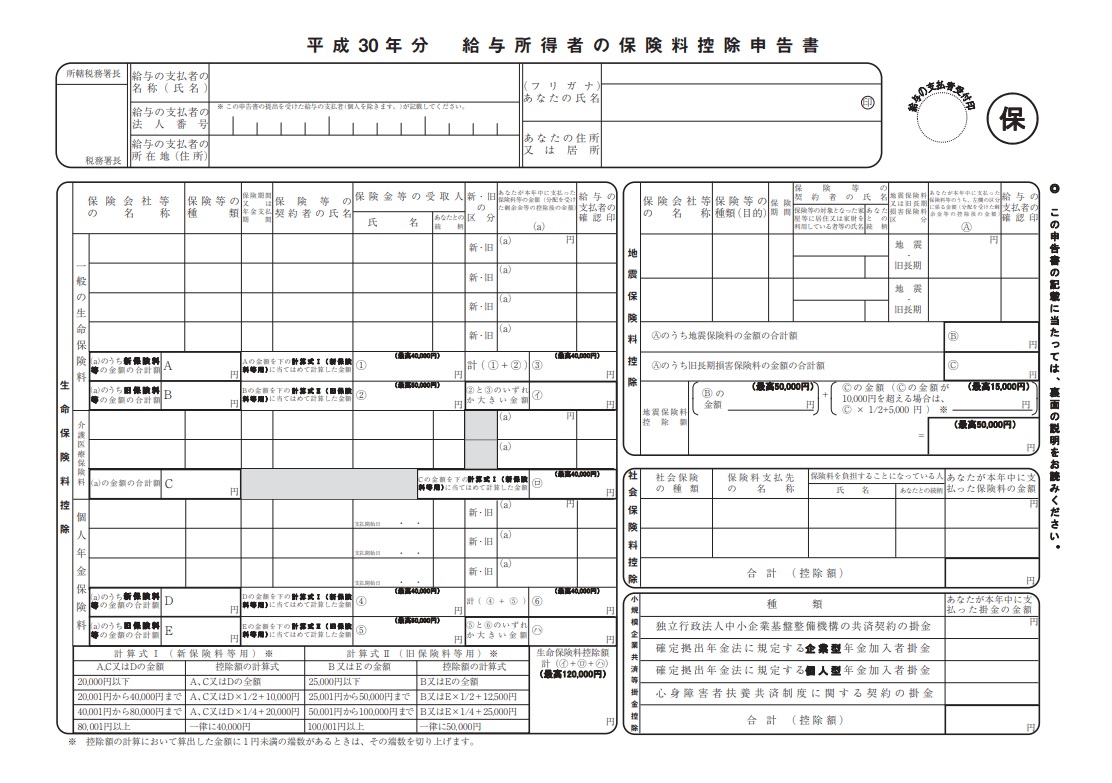

「給与所得者の保険料控除申告書兼配偶者特別控除申告書」/通称:(保・配特)〔まるほ・はいとく〕

『(保・配特)〔まるほ・はいとく〕』は各種保険料控除の計算に使用するデータと配偶者特別控除の計算にしようするデータを報告する書類です。

- 生命保険料控除

- 地震保険料控除

- 配偶者特別控除

- 社会保険料控除

- 小規模企業共済掛金控除

5. 更に詳しく知りたい方に

今回このブログ記事で少しでも年末調整のこと、サラリーマンの税金について知ることができた方は是非この機会に「損しない」税金についても学んで頂けたらと思います。

当ブログではそのための記事もご用意しています。

是非、更なるステップアップをしてみませんか?

編集後記

5分では読破できない内容になってしまいましたが、少しでも「年末調整」のご理解の助けになったら幸いです。

「アメリカには年末調整なんて無くてサラリーマンでも全員が確定申告をしている」って聞いていたので、日本独特の制度だと思っていました。

サラリーマンが税金の事に無頓着になるし、企業の事務負担を国に代わって肩代わりさせることになるので、『年間調整は日本の悪弊』って考えていました。

でも日本以外の国でもあるんですね、年末調整。

財務省の公式サイトの紹介を読んでみますと海外事情もわかります。

源泉徴収制度は日本だけでなくイギリスにもドイツにも確定申告しか無いアメリカですらその制度があります。

確かにアメリカには年末調整制度はありませんが、イギリスにもドイツにも年末調整制度があるようです。

フランスは源泉徴収制度そのものが無く、当然年末調整も存在しません。

詳しくは財務省公式サイトをご参照下さい。

知って得するお金の情報とツール満載!

コメント

3-3で、「所得控除額の合計は273万円でした。」は、188万円の書き間違えかと思います。

ご指摘ありがとうございました。

ご指摘の通り、記述に誤りがありましたので、訂正させて頂きました。

「3-1-2. 給与所得控除の金額は?」で、

>5,000,000円 - 1,540,000円 = 4,486,000円

>給与所得は448万6千円となります。

の部分は誤りかと思うのですが。

さらにその後の計算にも使用されていますので、

ご確認の程、宜しくお願いします。

当サイト管理人のHaruです。

ご指摘頂いた件は記事訂正致しました。

訂正までずいぶんと時間がかかってしまいました。